187 5746 8596

187 5746 8596

187 5746 8596

187 5746 8596

恒力、荣盛、盛虹.....6家化纤上市公司一季度市值有新变化!

发布时间: 2021-04-25 点击量:2957

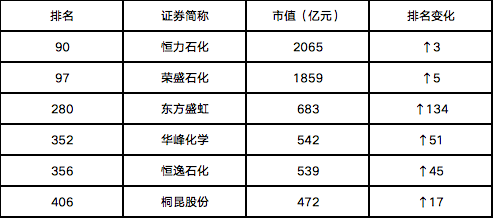

近日,Wind(万得信息技术股份有限公司)发布了2021年一季度“中国上市企业市值500强”榜单。榜单显示,截至3月31日,共有11家公司市值超1万亿元,数量较2020年末持平。腾讯控股、阿里巴巴、贵州茅台稳居前三位。其中,有6家化纤企业上榜,恒力石化以2065亿元的市值成为化纤企业市值王。

6家化纤企业上榜2021年一季度中国上市企业500强:

2021年一季度“中国上市企业市值500强”榜单中,有6家化纤企业上榜,其中恒力石化、荣盛石化市值超千亿元,分别位列榜单前100强,恒力石化为化纤上市公司市值王,市值高达2065亿元;6家化纤企业排名较去年末有所上升,其中东方盛虹在上榜企业中排名上升最多,上升了134名。

恒力石化

作为全球领先的石油化工民营企业,恒力石化凭借规模化优势带来的成本下降和一体化产业带来的协同效应,在产品吨成本、吨毛利、销售毛利率等主要财务指标上全面领先,备受市场青睐。从2016年借壳上市到2020年的短短四年时间里,就实现了从市值不到400亿到市值超2000亿的巨大突破。

2020年以来面对复杂多变的外部经营环境,恒力石化凭借着全球领先的炼化一体化产能优势和上中下游完善一体的石化全产业链布局,盈利能力逆势爆发。截至2020年前三季度,公司实现营业收入1033.34亿元,同比增长35.38%;实现归属于上市公司股东的净利润98.96亿元,同比增长45.16%;第三季度单季盈利也首次突破40亿元再创历史新高。

荣盛石化

1月29日,荣盛石化发布业绩预告,预计2020年归母净利71亿元-76亿元,同比增221.72%-244.38%。荣盛石化表示,报告期内,公司同比业绩增长明显,主要系控股子公司浙江石油化工有限公司“4000万吨炼化一体化项目”一期工程投入运行后,各装置生产进展顺利,开工负荷稳步提升,效益释放明显。

国盛证券研报指出,2020年上半年油价大幅下跌背景下,公司较传统炼化企业展现出更强的盈利能力,公司综合盈利能力处于国内同行前列。预计公司2020-2022年归母净利润分别为76.07亿元、121.60亿元、163.56亿元,EPS分别为1.13元、1.80元、2.42元,对应PE为30.2倍、18.9倍、14.1倍。

东方盛虹

2019年进行产业链纵向整合,预期2021年末炼化一体化项目投产,届时将打通“原油炼化-PX/乙二醇-PTA- 聚酯-化纤”产业链,其核心竞争力、整体盈利能力和抗风险能力得到提升。

公司炼化项目单线产能国内最大,设计产能“年加工原油1600万吨、年产PX 280万吨、年产乙烯 及下游衍生物110万吨”。根据行业内权威机构中国石化工程建设有限公司对500-2500万吨/年炼油厂的盈利能力测算,1500~1800万吨/年区间为单位能力投资、单位成本的低点和吨油利润、项目投资内部收益率的高点,结合投资、成本和效率来看,1500~1800万吨/年规模区间是炼油 厂的最佳经济规模,因此理论上公司炼化项目单位成本优于恒力炼化一期及浙江石化一期。预期炼化项目2022、2023年开工负荷分别为80%、 100%,将分别为公司贡献净利润37.03亿元、61.11亿元。

华峰化学

据华峰化学最新发布的2020年业绩预告显示,预计业绩同向上升。报告期内归属于上市公司股东的净利润20亿元–25亿元,比上年同期增长8.61%-35.76%。

2020年度,公司积极做好疫情防控工作,努力克服疫情带来的不利影响,围绕既定发展战略及年度经营方针开展各项工作,公司氨纶、己二酸新增产能顺利释放。随着疫情得到有效控制,下游需求复苏,公司紧抓市场机遇,精准应对,生产经营呈现良好的发展态势,主要产品氨纶、己二酸的产销量较去年同期有明显增长,公司整体营业收入进一步提升;通过深挖内部管理效益,提质增效,公司主要板块产品的单位成本较上年同期有所下降,整体毛利率有所上升,确保了公司年度经营目标的实现,盈利情况实现同比上升。

恒逸石化

根据恒逸石化2020年三季报显示,前三季度完成营收613.21亿,实现归母净利润30.57亿元,同比增长38.09%,净利润和扣非净利润均实现大幅增长。

如今,恒逸石化参控股PTA产能已经达到565万吨,自有权益产能292万吨,位居国内第一位;PET产能210万吨,位居国内第一位;首家与中国石化合作在建全球最大单体CPL产能20万吨;产业链综合产能连续五年位居国内化学纤维制造业第一位。公司资产规模和营业收入实现了年均复合增长率超过了50%的快速增长。

桐昆股份

桐昆股份是一家投资石油炼化,以PTA、聚酯和涤纶纤维制造为主业的大型股份制上市企业,总资产400多亿元。2011年5月,桐昆股份成功登陆资本市场。

根据国金证券研报显示,目前,桐昆股份2020年投产项目暂未全年贡献收益,2020年浙石化一期项目暂未贡献全年利润,部分化纤项目在2020年年底投产,开工率上升有望推动桐昆股份2021年收益持续上升。与此同时,桐昆股份仍有部分建设或规划项目暂未投产,例如浙石化二期项目,洋口港(PTA及长丝)项目,沐阳(聚酯产业链)项目以及恒翔表活及纺丝油剂项目预计在2021年及以后逐步投产,桐昆股份盈利能力有望持续增长。

来源:WIND、化纤头条

尊敬的行业同仁,

亚化咨询完成最新版《中国环氧丙烷技术与市场年度报告》,与行业人士共同探讨:

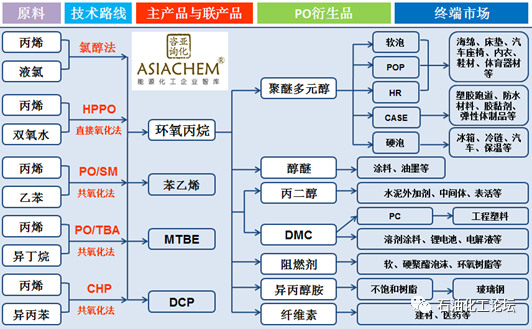

环氧丙烷(PO)是化工行业尤其是精细化工重要的组成部分,下游产品主要包括聚醚多元醇、丙二醇、碳酸二甲酯、丙二醇醚等,是非离子表面活性剂、油田破乳剂、农药乳化剂等的主要原料。创新驱动已经成为环氧丙烷产业链发展的新常态,其在生物可降解塑料,电子化学品等高价值领域的应用也在不断开发,发展前景广阔。

在安全环保日趋严格,产业结构优化调整的背景下,随着新工艺与催化剂的开发与应用,环氧丙烷生产技术朝多元化方向发展,多种工艺路线百家争鸣,氯醇法 PO 生产装置将受到越来越多的限制。2019年4月国家《产业结构调整指导目录》征求意见稿鼓励15万吨/年及以上直接氧化法PO、20万吨/年及以上共氧化法PO项目,限制氯醇法PO生产装置。

可观的利润与市场需求吸引了大量的新进入者,行业处于扩张态势。根据现有规划,未来新增产能主要以 HPPO、PO/SM、PO/TBA、CHP等非氯醇法路线为主。截至2020年12月,处于试生产、在建、前期工作和计划中项目超过40个,涉及环氧丙烷总产能1000万吨/年。2021年,中国将迎来环氧丙烷项目投产高峰。

本报告重点关注环氧丙烷生产技术进展、经济分析、市场规模、项目布局、新兴市场、主要参与者、发展趋势。突出了环氧丙烷行业现状和轨迹的重要和有价值的数据以及未来5年的预测。

本报告涵盖主要内容如下

● 环氧丙烷行业概况(价值链、行业动态、成长要素)

● 环氧丙烷生产工艺技术开发与工业化(商业化技术、新兴技术)

氯醇法

直接氧化法

共氧化法(PO/SM、CHP、PO/TBA)

不同工艺路线比较

● 不同路线成本竞争力分析与经济性评价

测算范围和基本原则

投资估算与参数选择

原料产品价格与说明

成本模型与盈利性

测算结果与综合分析

● 新建项目展望与重点项目剖析2015-2025

落后产能淘汰情况

重点运行项目情况

拟在建新项目展望

● 环氧丙烷供需现状及展望2015-2025

产能现状与展望

产量现状与展望

进出口量与价格

消费现状与展望

● 下游重点市场

聚醚多元醇

丙二醇

碳酸二甲酯

可降解塑料

新兴应用

● 重点原料供需现状及展望2015-2025

● 行业政策回顾与展望

● 结论与建议